In unserer modernen Zeit nimmt die Kreditkarte beim täglichen Zahlungsverkehr sowohl im geschäftlichen als auch im privaten Bereich einen hohen Stellenwert ein. Als bargeldloses Zahlungsmittel ist sie inzwischen unentbehrlich geworden. Zudem sind durch eine Kreditkarte in- und ausländische Verfügungen von Bargeld an entsprechenden Geldautomaten weltweit möglich.

Viele Aktivitäten im Internet wären ohne Kreditkarte nicht denkbar. Belastet wird das Kreditkartenkonto mit dem Zahlbetrag, sobald die Kreditkartennummer, die Gültigkeitsdauer und die ID-Nummer der Kartenrückseite für einen Zahlvorgang angegeben werden. Besteht ein entsprechend hoher Verfügungs- oder Kreditrahmen bereit, wird die Zahlung ausgeführt.

Ob es eine Kreditkarte ohne Schufa mit Verfügungsrahmen im Ausland gibt und wie Du diese erhältst, erklären wir dir hier im Ratgeber…

[toc]

Allgemeines über Kreditkarten ohne Schufa fürs Ausland

Problematisch kann der Erhalt einer Kreditkarte dann werden, wenn du beispielsweise kein entsprechend hohes und regelmäßiges Einkommen nachweisen kannst, ein dauerhaft überzogenes Girokonto führst und damit keine saubere Schufa-Weste vorweisen kannst. Wird auch nur ein Punkt dieser Vorgaben versäumt, erhältst du auch keine Kreditkarte. Punkt aus! Diskussionen mit der Bank unerwünscht! Hast du zudem auch noch negative Schufa Einträge, steht die zu 100%ige demütigende Ablehnung der Bank unmittelbar bevor.

Auch Kunden mit einer, sagen wir mal „ungünstigen“ Schufa Auskunft, können eine Bankkarte erhalten, die beinahe so viel leisten kann wie eine „echte“ Kreditkarte. Fällt die Abfrage bei der Schufa also schlecht aus, vergeben die Banken meist keine Kreditkarten, zumindest keine Kreditkarten mit einem Verfügungsrahmen. Aber es gibt Alternativen!

Kreditkarte ohne Schufa – Diese Möglichkeiten kommen in Frage

Die Anfrage bei der Auskunftei Schufa hat also ein negatives Ergebnis gebracht und der Antrag auf Ausgabe einer Kreditkarte steht damit unmittelbar ins Haus. Dieses Schicksal würden in Deutschland eine recht ansehnliche Menge an Menschen teilen, die unter diesen Voraussetzungen keine Chance auf den Besitz einer eigenen Kreditkarte hätten. Das Dilemma wurde von vielen Banken bereits längst erkannt und sie haben darauf reagiert und einige Angebote in petto, damit Verbraucher auch ohne einen günstigen Schufa-Score die Vorteile einer Kreditkarte nutzen können. Wir haben die Kreditkarte ohne Schufa mit Verfügungsrahmen Ausland / EU mal etwas genauer betrachtet. Infrage kommen generell Debitkarten ohne Schufa-Abfrage.

Debitkarten sind in ihrer Funktion ähnlich den Prepaid-Karten bei Mobiltelefonen. Erst nachdem ein entsprechendes Guthaben eingezahlt wird, kann die Karte in Höhe dieses Betrages genutzt werden. Diese Kreditkarten, mit einem vorher festgelegten Verfügungsrahmen, haben gewisse Vor- und Nachteile, die wir für dich kurz zusammengefasst haben.

Vorteile von Debitkarten:

- Verzicht auf Schufa-Auskünfte

- Debitkarten können auch von Personen ohne oder ohne regelmäßiges oder mit geringem Einkommen erworben werden

- bietet alle Funktionen und Nutzungsmöglichkeiten einer vollwertigen Kreditkarte, auch wenn wegen negativer Schufa Einträge eine herkömmliche Kreditkarte bereits abgelehnt wurde

- das tappen in die Schuldenfalle bleibt ausgeschlossen, da nur über das eingezahlte Guthaben auf dem Kreditkartenkonto verfügt werden kann

- auch bei Missbrauch oder Diebstahl punktet die Kreditkarte ohne Schufa, denn es kann lediglich auf das hinterlegte Guthaben zugegriffen werden, nicht aber komplett leergeräumt werden, wie das bei klassischen Kreditkarten möglich ist, die womöglich an ein Girokonto mit Dispositionskredit angekoppelt sind.

- da die Ausgabe der Debitkarten frei von Bonitätsprüfungen erfolgt, werden diese Art der Karten im Gegensatz zu normalen Kreditkarten nirgendwo registriert

Nachteile von Debitkarten:

- die Monats- bzw. Jahresgebühren können gegenüber klassischen Kreditkarten höher ausfallen

- kein von der Bank bestimmter und zur Verfügung gestellter Kreditrahmen

- kein Zahlungsziel (eingeräumter zinsloser Rückzahlungskredit) wie bei echten Kreditkarten

- eingeschränkte Auswahl der Kartenanbieter

- Mietwagenverleiher und Hotels erkennen Debitkarten oft nicht an

Weitere Infos zu Predpaid Karten auf Reisen gibt es hier…

Debitkarten im Ausland nutzen

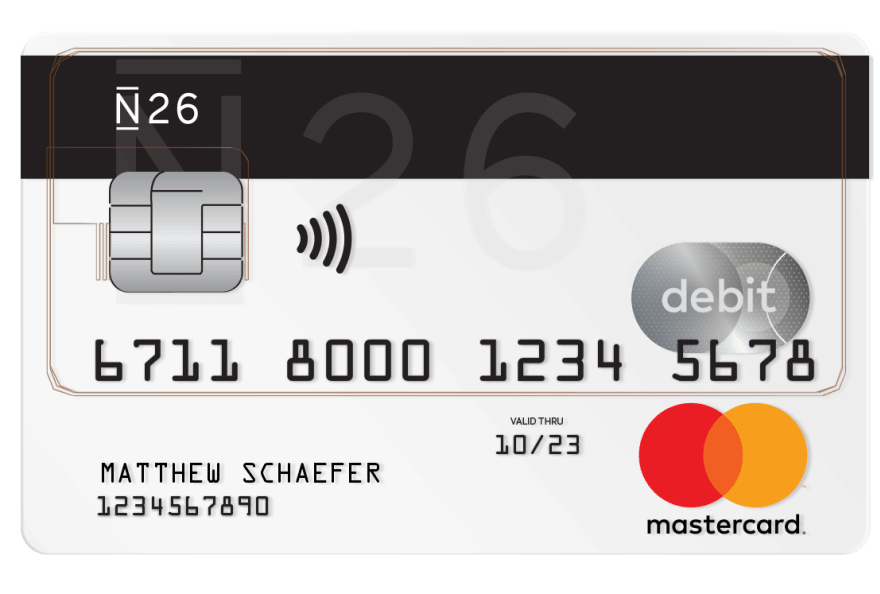

Wir haben den Test gemacht und die N26 Debitkarte ohne anfallende Jahresgebühren, ohne Fremdwährungskosten aber dafür mit der Möglichkeit weltweit kostenlos Bargeld abzuholen, unter die Lupe genommen.

N26 Debitkarte –Eckdaten:

- kostenfreie MasterCard

- blitzschnelle Kontoeröffnung in wenigen Minuten via Videogespräch

- Debitkarte: Alle Umsätze werden direkt vom dazugehörigen kostenlosen Girokonto abgebucht

- keine Fremdwährungsgebühren bei Zahlungen

- bei Barabhebungen fallen 1,7 % Gebühren im Nicht EU-Ausland an, zzgl. eventueller Zusatentgelte durch Automatenbetreiber (bei der Black Version kostenlos!)

Wenn du also eine kostenlose Kreditkarte mit Verfügungsrahmen im Ausland möchtest, ist die N26 Black Debitkarte eine gute Wahl. Kostenlos, praktisch für Shopping im Ausland und 1,7 % Aufschlag auf Barabhebungen sind gut verkraftbar (bei N26 Black gratis). Durch die Pushfunktion verlierst du nie den Überblick über deine Kontobewegungen. Dank der Debitkarte braucht man sich über den Geldausgleich keine Gedanken machen und lediglich für den Trip vorab für ausreichend Guthaben auf dem N26 Girokonto sorgen. Alle Umsätze werden dann direkt vom Abrechnungskonto abgezogen.

Da für Debitkarten ohne Schufa keine Dispokredite seitens der Bank eingeräumt werden, können jeweils nur Geldbeträge der Karte entnommen werden, die vorweg auf die Karte draufgebucht wurden. Unsere Erfahrungen haben gezeigt, dass die Debitkarte sich nicht überziehen lässt und keine Ratenzahlungen vorgenommen werden können. Dadurch entfallen lästige Kontoüberziehungsgebühren und hohe Verzinsungen.

Die besten Kreditkarten ohne Schufa mit Verfügungsrahmen im Ausland

Da Debitkarten ohne Schufa Auskünfte komplett auf Guthabenbasis laufen, gehen die Banken durch die Bereitstellung kein Risiko ein. Ist auf der Debitkarte stets ein ausreichendes Guthaben hinterlegt, entstehen auch dir als Verbraucher keine Nachteile. Denn anschließend kannst du ganz normal Bargeld abheben und Zahlungen tätigen, gleich einer klassischen Kreditkarte. Im Anschluss möchten wir dir die besten dieser Karten vorstellen…

N26 (MasterCard/Debitkarte)

Wenn Du eine N26 MasterCard beantragen möchtest liegst du voll im Trend. Bei der N26 Mastercard handelt es sich dabei um eine Debitkarte, das bedeutet, dass sämtliche Transaktionen in Echtzeit sofort von deinem N26 Girokonto abgebucht werden.

Zur N26 Girokonto-Eröffnung gibt es die MasterCard kostenlos dazu. Die Kontoführung ist hier gebührenfrei. Bei der MasterCard handelt es sich um eine sogenannte Prepaid Card, das heißt, es muss immer ein bestimmter Geldbetrag auf der Karte hinterlegt sein. Wurde der eingezahlte Betrag aufgebraucht, muss die Karte erst wieder mit einem Geldbetrag bestückt werden. Dadurch hast du den Vorteil, dass für die MasterCard keine Auskünfte durch die Schufa eingeholt werden müssen. So wirst du selbst bei negativen Schufa Einträgen zum stolzen MasterCard-Besitzer und kannst viele Vorteile nutzen.

Während andere Banken teilweise hohe Gebühren berechnen, fallen für dich keine zusätzlichen Kosten an, wenn du mit der Mastercard in Fremdwährungen zahlst.

Die schwarze N26 MasterCard Black ist eine kostenpflichtige Version der Standard Mastercard von N26 und bietet den Vorteil, dass die 1,7% Bargeldgebühr bei Abhebung außerhalb der EU entfallen. Diese ist deshalb das perfekte Zahlungsmittel für lange Aufenthalte im Ausland.

Alle Infos zur N26 Mastercard findest Du hier ausführlich im Test…

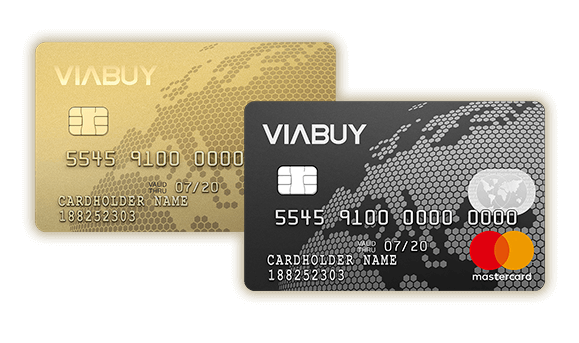

ViaBuy Kreditkarten

Die ViaBuy MasterCard Debitkarte ist eine clevere Möglichkeit der Geldverwaltung und basiert auf der Guthabensfunktion. Das bedeutet, erst das gewünschte Guthaben auf die Karte aufladen und dann weltweit an mehr als 2 Millionen Geldautomaten 24 Stunden Bargeld in Höhe des Verfügungsrahmens abheben. Die ViaBuy MasterCard ist schufafrei, eine Bonitätsprüfung entfällt somit. Selbst bei Privatinsolvenzen oder eidesstattlicher Versicherungen erhältst du unabhängig vom Einkommen die ViaBuy MasterCard, die wie eine klassische Kreditkarte weltweit anerkannt wird.

Der Zugriff ist lediglich auf das vorab aufgeladene Guthaben möglich. So sichern sich Banken und du gegen unnötige Überziehungen und damit verbundene Strafgebühren und hohe Verzinsungen ab. Die ViaBuy Mastercard macht dich in jeder Hinsicht mobil, ob das sichere Bezahlen im Ausland oder ortsunabhängiges Online-Banking.

Mit der ViaBuy musst du allerdings mit einigen Kosten rechnen. Sofern du deine Hauptkarte aktiviert hast, kannst du bis zu drei Zusatzkarten erhalten. Für die Hauptkarte wird eine Ausgabegebühr von 89,70 Euro fällig. Auf die Zusatzkarten kommen Gebühren von 14,90 Euro pro Jahr und Karte auf dich zu. Die Hauptkarte bleibt allerdings in den ersten drei Jahren von weiteren Gebühren verschont, danach kostet diese jährlich 29,90 Euro. Die ViaBuy MasterCard ist für Barabhebungen am Geldautomaten im In- und Ausland geeignet. Es fallen jedoch jeweils für jeden Einsatz 5,00 Euro Gebühren an. Die Fremdwährungsgebühren betragen 2,75 %. Für das Rückbuchen einer Lastschrift beträgt der Preis: 25 Euro.

Revolut Kreditkarte

Die kostenlose Revolut Kreditkarte auf Guthabenbasis lohnt sich vor allem für Vielreisende und wenn in Fremdwährungen gezahlt werden soll, da für Zahlungen bis zu 5.000 Euro im Monat keine zusätzlichen Gebühren auch außerhalb des Euroraums anfallen. Fällt der Monatsumsatz bei einem Auslandseinsatz höher aus, gelten die entsprechenden Umrechnungsbedingungen. Hier werden zur Zeit 0,5 % verlangt. Die Gebühren für Barabhebungen belaufen sich über die Freigrenze von 200 Euro hinaus auf 2 %.

Die Revolut MasterCard wird weltweit akzeptiert. Durch die Guthabensfunktion bleibt das Verschuldungsrisiko aus und eine Schufa-Abfrage erübrigt sich ebenfalls. Das besondere Extra: Revolut kommuniziert mit seiner Kundschaft in englisch. Für Vielreisende sollte das jedoch kein Problem darstellen. Während die virtuelle Version der Revolut MasterCard ausschließlich online nutzbar ist, kann die physische Karte von Revolut weltweit eingesetzt werden.

Fazit: Kreditkarten ohne Schufa Prüfung fürs Ausland

Grundsätzlich ist der Erhalt einer Kreditkarte ohne Schufa mit Auslandsverfügungsrahmen möglich. Auch mit negativen Schufa Einträgen sind noch nicht alle Chancen verspielt, eine Kreditkarte zu bekommen. Hierfür bieten einige Banken clevere Lösungen in Form von Debitkarten (Guthabenkarten) an, die zwar keinen Kreditrahmen oder Dispositionskredit gewähren und auch generell etwas weniger finanzielle Flexibilität bieten, aber doch auch gewisse Vorteile mit sich bringen.

Zum Beispiel ist die Gefahr bei Verlust oder Missbrauch auf ein Minimum gebannt und du hast immer die Ausgaben mit der Debitkarte selber gut im Griff. Bei allen weiteren Transaktionen agieren diese Karten wie echte Kreditkarten, aber immer im Rahmen des aufgeladenen Guthabens.

Debit Kreditkarten ohne Schufa sind also idealer Begleiter auf Reisen und vor allem die attraktiven Angebote der N26 Bank und Revolut zu dem völlig kostenfrei in der Beantragung und Kontoführung!