Mit der DKB Kreditkarte ergatterst du eine der zurzeit besten kostenlosen Kreditkarten, die sich vor allem bei Weltenbummlern bezahlt macht, die häufig Bargeld abheben müssen. Denn mit der DKB Visa Ausland Karte profitierst du einerseits von kostenlosen Bargeldabhebungen und andererseits durch gebührenfreies Bezahlen im Ausland.

[toc]

DKB Kreditkarte Ausland – Die wichtigsten Vorteile für dich kurz zusammengefasst:

- keine anfallenden Jahresgebühren

- kostenloses angeschlossenes DKB Cash Konto (Girokonto)

- kostenfreies Abheben von Bargeld

- gebührenfreie Zahlungsvorgänge

- Notfallversorgung im Ausland

Kaum einer Kreditkarte wird in Deutschland so viel Aufmerksamkeit geschenkt, wie der Visa Card der Deutschen Kreditbank (DKB). Das liegt mit Sicherheit an dem komplett kostenlosen Girokonto und der ebenfalls gebührenfreien Kreditkarte, die beiden Produkte können jedoch nur gemeinsam beantragt werden. Dies ist allerdings absolut kein Nachteil!

Hier die DKB Kreditkarte beantragen

DKB Visa Ausland Card – Das Kreditkartenkonto mit Guthabenverzinsung

Die DKB Kreditkarte ist an ein Kreditkarten-Guthabenkonto gebunden. Von deinem Girokonto kannst du beliebige Summen auf das Guthabenkonto überweisen und anschließend per Kreditkarte abrufen. Solange die Kapitaleinlage unberührt auf dem Guthabenkonto ruht, belohnt dich die DKB mit einer Zinsgutschrift.

Bis zu einem Guthaben von 100.000 Euro vergütet die Deutsche Kreditbank die Einlage mit einem Zinssatz der aktuell 0,2 Prozent pro Jahr beträgt (Stand 03/2019). Damit befindet sich die Höhe des Zinssatzes in etwa auf dem gleichen Niveau wie bei einem klassischen Tagesgeld-Konto oder gar darüber.

Welche Vorzüge bietet eine Direktbank und die DKB Kreditkarte im Ausland?

Wenn du dich für die DKB Kreditkarte entscheidest, hast du sprichwörtlich schon mal gute Karten in der Hand. Denn nicht umsonst findet die Kreditkarte beispielsweise bei Backpackern so großen Zuspruch. Wenn du grundsätzlich damit zurechtkommst, dass es die Kreditkarte nur im Zusammenhang mit einem Girokonto gibt, erwarten dich in jeglicher Hinsicht zwei attraktive Produkte. Sowohl das Girokonto als auch die Kreditkarte sind komplett gebührenfrei.

Hier zahlst du also unter gar keinen Umständen eine Kontoführungsgebühr, Überweisungsgebühren oder Jahresgebühren. Damit lassen sich eine Menge Kosten gegenüber vielen anderen Girokonten einsparen und deshalb wird das Girokonto DKB Cash durchaus auch als Hauptkonto reizvoll. Sofern du kein Problem damit hast und dich als Kunde einer Online-Bank auch ohne Filialen gut aufgehoben fühlst, bietet das Konto genauso wie die Kreditkarte in erster Linie unzählige Vorteile.

Macht die DKB Kreditkarte Probleme oder soll die Kreditkarte für einen Auslandsaufenthalt freigeschaltet werden, kommt der DKB Kundenservice ins Spiel. Gerade bei einer Direktbank, die keine eigenen Filialen unterhält, ist eine umfangreiche Betreuung und Beratung der Kunden, über das Maß der Online-Angebote hinaus entscheidend, damit sich die Konto- und Karteninhaber gut umsorgt fühlen. Im Hinblick auf den Kundenservice ist die Deutsche Kreditbank bestens aufgestellt. Über eine geschaltete 24 Stunden Hotline ist das Support-Team auch an Wochenenden für dich erreichbar. Bei Fragen steht dir also im Hause der Deutschen Kreditbank unabhängig von der Uhrzeit per Telefon oder E-Mail immer ein Ansprechpartner zur Verfügung.

Überziehung des DKB Cash Konto mit anhängender DKB Kreditkarte und die Folgen

Einer der größten Vorteile der DKB Visa Card ist die kostenfreie Nutzung der Kreditkarte, die an das DKB Cash Konto gekoppelt ist. Da dieses Girokonto ebenfalls komplett kostenfrei ist, entstehen dir auch auf diesem Wege keine Gebühren oder Kosten. Mit der DKB Kreditkarte kannst du an mehr als einer Million Geldautomaten gebührenfrei Bargeld abheben und Zahlungen abwickeln. Es entstehen tatsächlich nur dann Gebühren, wenn du das Girokonto selbst überziehst.

Der Sollzinssatz für die überzogene Summe beträgt zurzeit 7,5 Prozent, während bei Aktivkunden die Überziehungszinsen auf 6,9 Prozent sinken und in einem 4-Monats-Rhythmus abgerechnet werden. Damit diese Gebühren aber überhaupt entstehen, musst du tatsächlich einen Geldtransfer als Guthaben vom Girokonto auf das Kreditkartenkonto vornehmen und bei dieser Transaktion das Girokonto überziehen. Bei einer ausschließlichen Verwendung der Kreditkarte ist eine Überziehung des Kontos erst gar nicht möglich.

Was genau verbirgt sich hinter der Bezeichnung Aktivkunde?

Bei der Deutschen Kreditbank wird jeder Kontoinhaber, der einen monatlichen Geldeingang in Höhe von mindestens 700 Euro leistet, als Aktivkunde vermerkt. Diese Geldsumme kann sich beispielsweise aus deinem Gehalt zusammensetzen, muss es aber nicht zwingend. Als Aktivkunde kannst du weiterhin von Vorteilen profitieren, die dir beim täglichen Gebrauch deiner Kreditkarte sehr nützlich sein können…

- Das Notfallpaket im Ausland:

Bei Verlust der Kreditkarte im Ausland kannst du die Kreditkarte selbstverständlich sofort sperren lassen oder selbst die Karte mit der Onlinekartensperre im Internet-Banking oder per App in wenigen Minuten sperren. Üblicherweise kommst du jetzt nicht mehr an Bargeld ran, gerade im Ausland eine schwierige Situation. Deshalb sendet dir die DKB in diesem Fall eine Notfallkarte innerhalb von 48 Stunden gebührenfrei zu. Diese Karte kannst du wie die Original-Kreditkarte in vollem Umfang nutzen.

- Keine Selbstbeteiligungskosten:

Kommt dir deine Kreditkarte abhanden, sichert dich jetzt die erweiterte Kartenkasko ab. Das bedeutet, falls es zwischen dem Verlust der Kreditkarte und der Kartensperrung zu fremdverschuldeten Schäden kommt, wird von dir keine Selbstbeteiligung verlangt.

Die Gebühr in Höhe von 1,75 Prozent auf den Zahlbetrag oder die Transfersumme entfällt für Aktivkunden auch außerhalb der Eurozone.

- Viele Aktionen warten auf dich:

Mit regelmäßigen Sonderaktionen hält die DKB ihre Aktivkunden bei Laune. So kannst du auf einfache Weise von diversen Freikarten für Konzerte oder Events profitieren.

DKB Kreditkarte Auslandsgebühren – Gebühren rechtzeitig erkennen

Möchtest du mit deiner normalen EC-Karte an Geldautomaten im Ausland Geld abheben, kann das richtig teuer werden, sofern deine EC-Karte für gewisse Staaten seitens deiner Bank oder Sparkasse überhaupt freigeschaltet werden kann. Gerade bei lang andauernden Auslandsaufenthalten sind die Vorzüge einer Kreditkarte nicht zu unterschätzen.

Da Visa einer der größten Kreditkartenanbieter der Welt ist, werden die Karten dementsprechend unkompliziert an vielen internationalen Geldautomaten akzeptiert. Deshalb solltest du bei ausländischen Geldautomaten immer auf das Visa-Logo achten. Die Befreiung der Gebühren gilt allerdings nur von Seiten der DKB, das schließt eine eventuelle gesonderte Entgelterhebung einiger Betreiber von Geldautomaten jedoch nicht mit ein.

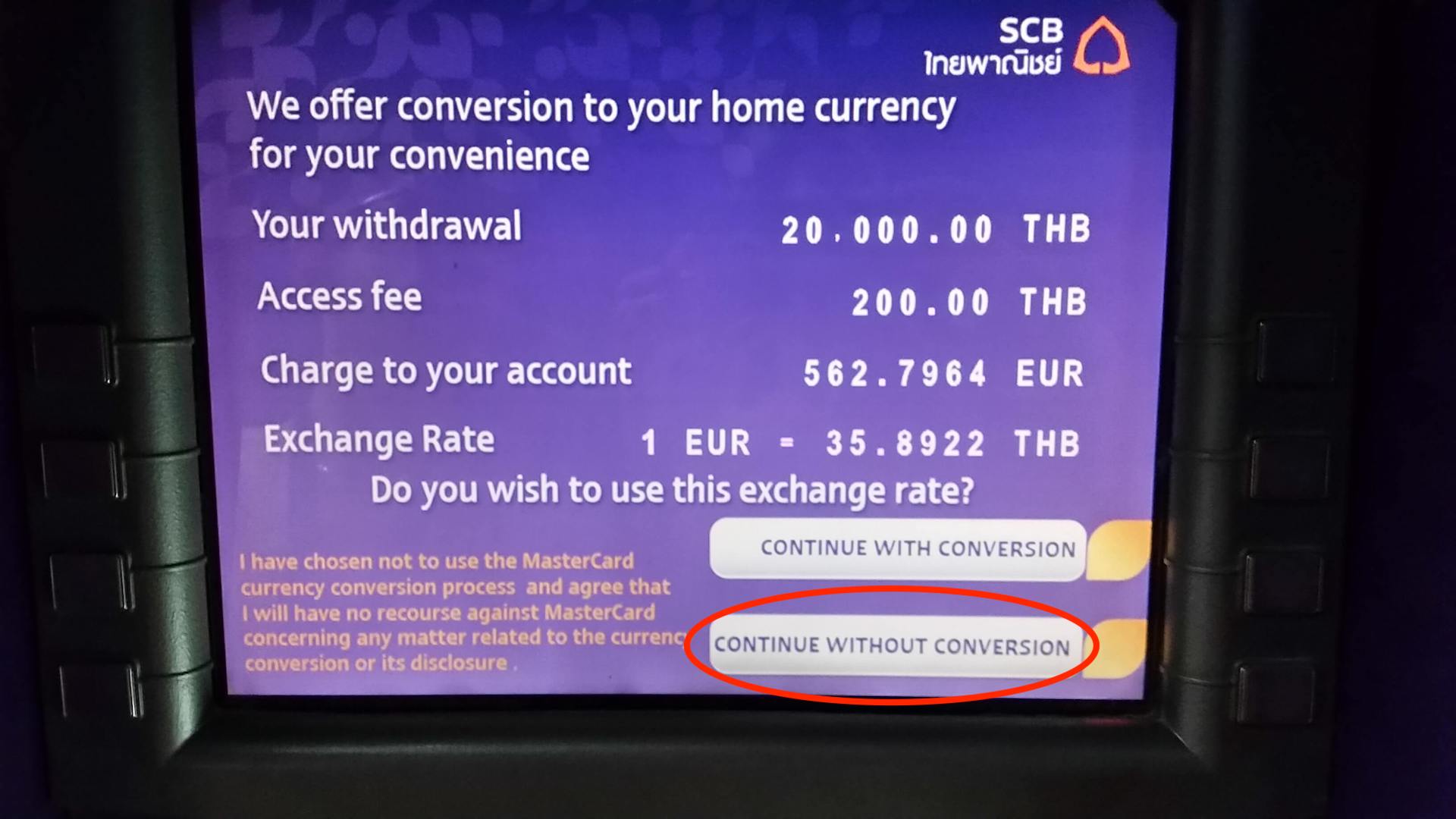

Deshalb solltest du, bevor du dir übereilt an einem ausländischen Geldautomaten Bargeld auszahlen lässt, genau auf die Informationen am Display achten. Nachdem du den gewünschten Auszahlungsbetrag eingegeben hast, öffnet sich ein Fenster mit einem Gebührenhinweis. Wird die Transaktion fortgesetzt, hast du automatisch die Gebühren akzeptiert. Wird der Vorgang abgebrochen, wird weder die Kreditkarte belastet noch fallen Gebühren an. Erscheint kein Gebührenfenster, ist die Transaktion ohnehin entgeltfrei.

DKB Kreditkarten-Nutzung im Ausland – Gebühren bei Auszahlungen in Fremdwährungen

Für Barauszahlungen in Fremdwährungen berechnet die Deutsche Kreditbank als Entgelt 1,75 Prozent auf die Transaktionssumme (nur für nicht Aktivkunden).

Neu- und Aktivkunden heben allerdings vollkommen kostenlos überall auf der Welt Geld ab!

Allerdings versuchen manche Automatenbetreiber mit Tricks mehr Geld aus dem Kunden herauszuholen und bieten eigene Wechselkurse an und erheben Automatennutzunggebühren. Um diese Gebühren zu umgehen, rät die Bank:

- Informiere dich am besten vor einer Transaktion über den tagesaktuellen Umrechnungskurs

- Kontrolliere genau die Anzeigen auf Geldautomaten oder EC-Geräten

- Wähle nach Möglichkeit immer die Transaktion in der Landeswährung auszuführen und vermeide die Abrechnung in Euro, da einige Händler hier doppelt abkassieren.

Erfolgt die Abrechnung in der Landeswährung, wird von der DKB der tagesaktuelle Währungskurs als Basis für die Umrechnung zugrunde legt. Auf diese Weise schützt du dich aber vor Händlern oder Geldautomaten, welche die Wechselkurse zu ihren Gunsten anpassen.

Wann solltest du die DKB Kreditkarte vor der Reise beantragen?

Die Anmeldeformalitäten und der Konto-Eröffnungsprozess können je nach Kundenfaktoren variieren. Prinzipiell kannst du aber von einer Dauer von mindestens 2 Wochen ab der Beantragung bis hin zum Erhalt der DKB Visa Card ausgehen.

DKB Kreditkarte hier beantragen

DKB Kreditkarte Thailand

Obwohl in Thailand die Lebenshaltungskosten extrem niedrig sind, werden bei den Auslandsabhebungen durch die deutschen Banken ordentlich Gebühren verlangt. Jedoch gibt es auch Kreditkarten, mit denen die Auszahlung von Bargeld oder die Bezahlung auch kostenfrei funktioniert nämlich mit der DKB.

Sofern ein Bedarf an Bargeld besteht, kannst du dich in Thailand in jeder größeren Stadt oder in den Touristenzentren mit der thailändischen Landeswährung am Geldautomaten eindecken. Mit der DKB Kreditkarte (als Aktivkunde) geht das sogar gebührenfrei. Jedoch können von Geldautomatenbetreibern unabhängig von der DKB zusätzliche Entgelte auf den Auszahlungsbetrag erhoben werden. Diese Gebühren werden durch die DKB nicht mehr erstattet. Die Gebühren werden vor der Transaktion auf dem Display des Geldautomaten deutlich angezeigt. Wenn du mit der Belastung eines zusätzlichen Entgeltes nicht einverstanden bist, kannst du die Transaktion abbrechen und einen anderen Geldautomat mit einem Visa-Logo wählen.

DKB Kreditkarte Vietnam

Inzwischen lässt sich auch in Vietnam Bargeld unkompliziert abheben. Eine große Anzahl an Geldautomaten unterstützt die Nutzung von Kreditkarten. Die Visa Card ist hier ebenso willkommen wie die MasterCard. Mit einigen Kreditkarten lassen sich sogar Geldbeträge gebührenfrei abheben. Diesen besonderen Service bietet derzeit die Visa Card der Deutschen Kreditbank, die den Karten-Eigentümern weltweit das kostenlose Geldabheben zugesteht, so auch in Vietnam.

Der im Norden an die Volksrepublik China grenzende Staat gilt noch als touristischer Geheimtipp. Vietnam zieht mit traumhaften Stränden, unendlichen Reisfeldern und einem wunderschönen Hinterland jedes Jahr viele Touristen in seinen Bann. Für Touren außerhalb großer Städte empfiehlt es sich jedoch, entsprechende Bargeldbeträge in der Landeswährung Dong bei sich zu führen, da ländliche Gegenden mit Geldautomaten eher unzureichend versorgt sind.

DKB Kreditkarte Singapur

Singapur zählt zu den saubersten und wohlhabendsten Staaten der Welt. Das Preisniveau ist dementsprechend hoch. Neben der offiziellen Währung, dem Singapur Dollar, werden im Stadtstaat Singapur auch gerne amerikanische und australische Dollar sowie das Britische Pfund und der japanische Yen angenommen.

Das Netz der Geldautomaten in Singapur ist sehr dicht gesponnen, weshalb sich die Automaten vielerorts befinden. Bereitgestellt werden die Geldautomaten von verschiedenen Banken wie zum Beispiel der Citybank. Empfehlenswert ist auch hier vor Reiseantritt eine kostenlose Kreditkarte zu erwerben, um Zusatzkosten bei Geldtransaktionen zu vermeiden. Mit der DKB Visa Card gelingt das in Singapur perfekt.

DKB Kreditkarte Malaysia

Als offizielle Währung gilt in Malaysia der Ringgit. Die Nutzung von Geldautomaten in Malaysia sollte vorausschauend erfolgen, da die Automaten nicht immer funktionieren. Generell kann mit der DKB Kreditkarte aber an allen Geldautomaten mit dem Visa-Zeichen Geld gezogen werden. Wichtig ist hier zu schauen, dass die Automatenbetreiber keine extra Gebühren verlangen. Darauf solltest du bei jeder Transaktion achten und gegebenenfalls einen anderen Automaten wählen.

DKB Kreditkarte Indien

Egal ob in Kalkutta, Bombay oder Neu-Delhi, um in Indien an einem Geldautomaten Bargeld zu ziehen, bedarf es einer im bestenfalls kostenlosen Kreditkarte, denn EC-Karten werden an internationalen Automaten eher selten akzeptiert. Dank der attraktiven Konditionen der DKB Kreditkarte sind kostenlose Bargeldauszahlungen an jedem Visa-Automaten möglich. Bitte folge in jedem Fall den Hinweisen auf dem Display und achte auf eventuelle Zusatzgebühren, die vom Automatenbetreiber direkt erhoben werden können.

DKB Kreditkarte Dubai & Abu Dhabi

In Dubai und Abu Dhabi gilt der Dirham als offizielles Zahlungsmittel. Für Touristen empfiehlt sich als Fremdwährung der Euro, dieser kann vor Ort getauscht werden. Größere Summen Bargeld bei sich zu führen ist jedoch immer ein Risiko und eine EC-Karte ist in Dubai oder Abu Dhabi nicht hilfreich. Die Lösung bietet hier die DKB Kreditkarte. Während manche Banken bei Barauszahlungen im Ausland richtig zuschlagen und Gebühren bis zu 10 Euro pro Transaktion verlangen, ist die DKB Visa Card an ausgewiesenen Geldautomaten mit dem Visa-Logo völlig kostenfrei. Lediglich vor der Kostenfalle der Automatenbetreiber gilt es sich zu schützen, indem bei Gebührenerhebungen während der Transaktion diese sofort abgebrochen werden kann.

DKB Kreditkarte Japan

Auch in Japan schnappt die Kostenfalle ohne die richtige Kreditkarte schnell zu. EC-Karten, sofern überhaupt einsatzfähige oder kostenpflichtige Kreditkarten können schnell hohe Gebühren verursachen. Besser ist hier die DKB Kreditkarte für kostenlose Geldtransfers und Barauszahlungen am Visa-Geldautomaten.

Touristen sollten für diese Geldausgabe die bereitgestellten Geldautomaten der Postämter verwenden, da die japanische Post alle gängigen Kreditkarten akzeptiert. In Japan fallen bei einzelnen Geldautomaten Gebühren durch den Automateninhaber an, die sich aber umgehen lassen, indem die Transaktion sofort abgebrochen wird, sobald ein Hinweis auf dem Display für eine Gebührenerhebung erscheint.

DKB Kreditkarte USA

Generell fallen in den USA für die Auszahlung von Bargeld lokale Gebühren an. US-Banken verlangen für fast alle nicht bankinternen Abläufe saftige Entgelte. So werden für Barabhebungen am Geldautomaten bei allen Fremdnutzern zwischen 3 bis teilweise 7 Dollar zusätzlich abgerechnet. Obwohl von Seiten der DKB keine Gebühren für Barabhebungen am Automaten anfallen, entstehen diese lokalen Gebühren und können von der DKB nicht beeinflusst oder rückerstattet werden. Wird Dir am Automat eine Gebühr angezeigt, kannst du immer noch die Transaktion abbrechen und einen Geldautomaten wählen, der gebührenfrei Barauszahlungen tätigt.

DKB Kreditkarte Kuba

Der einfachste Weg in Kuba an sein Bargeld zu kommen führt über einen ATM Bankautomaten. Karte einführen, PIN eingeben, Bargeld erhalten. Mit einer kostenlosen Kreditkarte für den Auslandsaufenthalt lassen sich, das Urlaubsbudget belastende Gebühren, durchaus drastisch reduzieren, denn die DKB verlangt für Geldbewegungen durch die DKB Kreditkarte keine Gebühren. Allerdings verlangen in Kuba die Betreiber von Geldautomaten oftmals mehr als 3 % des Auszahlungsbetrages als Aufwandsleistung. Hier solltest du bei der Auswahl des Geldautomaten also sehr achtsam sein und genau die Hinweise auf dem Display beachten. Sind Gebühren nicht erwünscht, kannst du den Vorgang abbrechen und einen anderen Automaten wählen.

DKB Kreditkarte Brasilien

Brasilien lockt Touristen in Scharen mit Copacabana, Zuckerhut und Karneval in den flächenmäßig größten Staat in Südamerika. Auch wenn hier die Mentalität des Barzahlens vorherrscht, haben sich auch bargeldlose Zahlungen mit Kreditkarten gut etabliert. EC-Karten scheiden in Brasilien als Zahlungsmittel komplett aus. Deshalb sind für diejenigen, die ungern mit großen Geldbeträgen unterwegs sind, Kreditkarten das Mittel der Wahl. Eine kostenlose Variante bietet die DKB Visa Card mit 0,00 Euro Gebühren auf alle Geldtransferleistungen und Barabhebungen. In einigen Hotels, Restaurants oder von Betreibern von Geldautomaten können Sondergebühren erhoben werden, auf welche die DKB keinen Einfluss hat. Bitte informiere Dich vorher, ob und in welcher Höhe Gebühren auf Dich zukommen könnten.

DKB Kreditkarte Dominikanische Republik

Auf der zu den großen Antillen gehörende Insel Hispaniola liegt der karibische Urlaubstraum, die Dominikanische Republik, die mit endlosen Sandstränden und türkisfarbenen Kristallwasser ein gern bereistes Urlaubsziel ist. Eine Reise zu diesem Inselstaat erfordert ohne Zweifel eine gesonderte Planung der Urlaubskasse. Bezahlt gemacht hat sich hier sprichwörtlich die DKB Kreditkarte, mit der sich sämtliche anfallende Gebühren einsparen lassen.

Seit geraumer Zeit werden gehäuft Fälle von „Skimming“ bekannt, das bedeutet, das manipulierte Geldautomaten und Kartenlesegeräte genutzt werden, um persönliche Daten auszuspionieren und anschließend für betrügerische Zwecke zu verwenden. Deshalb sollte deine Bank über den Karteneinsatz in der Dominikanischen Republik in Kenntnis gesetzt werden, da es ansonsten passieren kann, dass die Bank deine Kreditkarte aus Sicherheitsgründen sperrt.

DKB Kreditkarte europäisches Ausland

Für die Reise innerhalb der Europäischen Union nutzen viele die Girocard, da selbst in Island, Norwegen oder Liechtenstein bei bargeldlosen Zahlungen keine weiteren Gebühren berechnet werden. Anders sieht es aus, wenn du am Geldautomaten Geldbeträge mit der Girocard abheben möchtest, denn hier bitten die Automatenbetreiber ordentlich zur Kasse, wenn du als Fremdkunde im Ausland den Geldautomaten nutzt. Die Gebühren bewegen sich in aller Regel zwischen 3,50 Euro bis zu stattlichen 6,00 Euro pro Transaktion. Einige Banken verlangen zusätzlich einen festen Prozentsatz von der Höhe des abgebuchten Betrages.

Gut, das die Deutsche Kreditbank eine komplett kostenlose Kreditkarte speziell für Auslandsreisen und –Aufenthalte anbietet. Damit kannst du auf Deinen Trips kreuz und quer durch Europa eine Menge Gebühren sparen und das Budget entlasten.

DKB Kreditkarte Erfahrungen – Was bringt die DKB Kreditkarte im Ausland wirklich

Obwohl in einigen Foren der Service der Deutschen Kreditbank hin und wieder kritisiert wird, fallen meine persönlichen Erfahrungen hinsichtlich der Nutzung der DKB Visa Card Grundweg positiv aus. Seit Kartenausstellung wurde die Karte weder gesperrt noch wurde eine Zahlung abgelehnt. Die Abbuchungen erfolgen ohne Zusatzkosten monatlich vom Girokonto der Deutschen Kreditbank oder eben dem Kartenguthaben ohne zusätzlichen Aufwand und völlig problemlos.

In unserem Test haben wir die Kreditkarte in erster Linie für gebührenfreie Abhebungen genutzt und dieser Einsatz hat uns vollends überzeugt. Wir haben die DKB Visa Card auf allen Kontinenten in verschiedenen Staaten in Asien (Japan, Thailand, Vietnam) Südamerika (Brasilien) Indien, Abu Dhabi und Dubai sowie in Nordamerika (USA), Karibik (Dominikanische Republik, Kuba) und einige europäische Staaten getestet und unsere Visa-Card von der Deutschen Kreditbank wurde in allen Fällen von den getesteten Geldautomaten akzeptiert. Die Mindest-Abhebesumme beträgt meist Preis 50 Euro, dies hat unseren Praxistest jedoch nicht weiter behindert. Unseren Fokus haben wir vielmehr auf die tatsächlich weltweit funktionierenden Geldabhebungen gelegt und hier konnte die DKB Visa Card im Test zu 100 % bestehen.

Etwas gewöhnungsbedürftig nahmen wir die Erstattung der Gebühren für Fremdwährungen wahr. Obwohl bei Aktivkunden diese Gebühr nicht anfällt, werden vorerst die Zahlungen in Fremdwährungen aufgerechnet. Im Anschluss werden die Eurobeträge innerhalb weniger Tage zurückerstattet, was an sich kein Problem darstellt, zumindest aber etwas unübersichtlich wirkt. Fazit: Die DKB ist die derzeit und nach wie vor eine der besten Reisekreditkarten auf dem Markt!

Hier die DKB Reisekreditkarte kostenlos beantragen

Welche Erfahrungen mit der DKB Kreditkarte im Ausland hast du gemacht? Hinterlasse uns doch ein Kommentar!

Seit Einführung der Barclaycard Visa wurden die Verträge auf Wunsch unkompliziert von News Visa auf Barclaycard Visa um gestellt. Online-Banking usw. blieben gleich. Lediglich eine neue Karte wurde gratis ausgestellt. Somit kommt man dann automatisch in den Genuss der exklusiven Konditionen.

Seit Einführung der Barclaycard Visa wurden die Verträge auf Wunsch unkompliziert von News Visa auf Barclaycard Visa um gestellt. Online-Banking usw. blieben gleich. Lediglich eine neue Karte wurde gratis ausgestellt. Somit kommt man dann automatisch in den Genuss der exklusiven Konditionen.

So kostet die Karte an sich keine Jahresgebühr und auch der Einsatz im Ausland ist absolut kostenlos. Besonderes positiv zu erwähnen wäre zudem noch das umfangreiche Versicherungspaket, welches speziell auf Reisende zugeschnitten ist.

So kostet die Karte an sich keine Jahresgebühr und auch der Einsatz im Ausland ist absolut kostenlos. Besonderes positiv zu erwähnen wäre zudem noch das umfangreiche Versicherungspaket, welches speziell auf Reisende zugeschnitten ist.