Tiere können ebenso wie Menschen krank werden. So wie ein jeder Mensch eine Krankenversicherung zur finanziellen Absicherung braucht, kann es auch sinnvoll sein eine Tierkrankenversicherung für seinen vierbeinigen Freunden abzuschließen.

Denn oft sind Behandlungen und Medikamente beim Tierarzt teuer und können bei häufigeren Vorkommnissen deutlich ins Geld gehen. Der Versicherer Gothaer hat genau für diesen Fall ein neues Produkt auf den Markt gebracht, welches es Tierbesitzern von Hunden ermöglicht, diese fast wie einen Menschen gegen Krankheiten zu versichern.

Welche Leistungen die Gothaer Tierkrankenversicherung erbringt, wie viel sie kostet und wann sie für Dich als Tierhalter Sinn macht, haben wir hier im Gothaer Tierkrankenversicherung Test ermittelt.

[toc]

Gothaer Tierkrankenversicherung Test

In diesem Test zur Gothaer Tierkrankenversicherung gehen wir genauer auf die Leistungen des Produkts ein und informieren Dich zudem über zusätzliche Vertragsbestandteile wie Wartezeiten bevor die Versicherung greift oder aber wann welche Deckung Sinn macht. Doch zunächst einmal beginnen wir damit, welche Tiere bei der Gothaer Tierkrankenversicherung überhaupt unter Vertrag genommen werden können.

Welche Tiere kann man bei der Gothaer Tierkrankenversicherung versichern

Die Gothaer Tierkrankenversicherung beschränkt sich nur auf Hunde. Katzen und andere Haustiere können bei der Gothaer Tierkrankenversicherung nicht versichert werden. Je nach Rasse und Alter des Hundes fallen unterschiedliche Beitragssätze an.

Generell kannst Du jeden Hund bei der Gothaer versichern. Folgende Vorraussetzungen müssen dabei aber erfüllt sein.

- Hunde, die privat – auch für die Jagd – gehalten werden

- Privat gehaltene Hunde ab der 9. Lebenswoche

- Privat gehaltene Hunde, die bei Vertragsabschluss nicht älter als sieben Jahre sind

- Privat gehaltene Hunde, die bei Antragstellung gesund sind, das heißt, dass sie in den letzten zwölf Monaten nicht operiert worden sind und auch keine Operation erforderlich oder tierärztlich angeraten ist. Darüber hinaus darf in den letzten 24 Monaten keine tierärztliche Beratung, Untersuchung oder Behandlung wegen einer schweren Erkrankung stattgefunden haben.

Die Leistungen der Tierkrankenversicherung von Gothaer

Die Tierkrankenversicherung von Gothaer setzt sich zwar aus mehreren Leistungen zusammen, die wichtigsten Bausteine sind aber die Operationsversicherung und die Versicherung für den Besuch beim Tierarzt.

Operationen

Der Schutz bei Operationen ist der Basisgrundstein und in jedem Tarif automatisch enthalten. Dieser greift immer dann, wenn dein Tier sich einer Operation unterziehen muss. Eingeschlossen werden die Kosten für die Operation, den Tierarzt sowie nötige Medikamente.

Tierärztliche Heilbehandlung

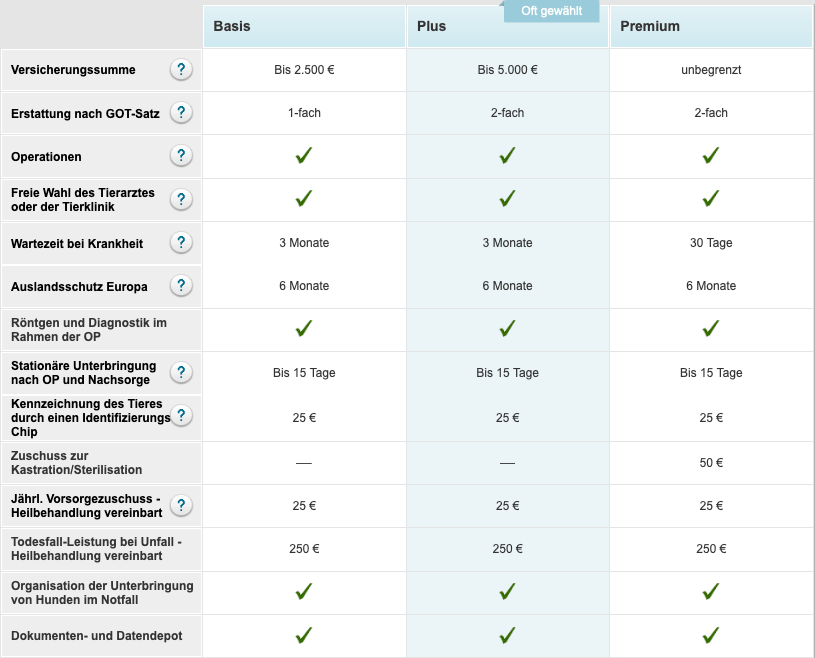

Die Tierärztliche Behandlung ist nicht standardmäßig im Tarif inbegriffen und muss gegen einen erhöhten Monatsbeitrag hinzugewählt werden. Wenn Du dein Tier auch für die Heilbehandlung versicherst, dann werden somit die Kosten für nötige Tierarztbesuche übernommen. Die Höhe der Kosten, welche übernommen werden richten sich je nach gewähltem Versicherungstarif —> Basis, Plus, Premium (siehe Aufstellung weiter unten).

Für alle Kosten der Heilbehandlung gilt in den unterschiedlichen Tarifen eine Selbstbeteiligung von 20% je Versicherungsfall.

Ein Auslandsschutz in Europa ist bei allen Tarifvarianten für 6 Monate inklusive. Das bedeutet, dass dein Hund auch im Urlaub immer gut versichert ist.

Die maximale Versicherungssumme sowie die Höhe der Kostenübernahme für den Tierarzt unterscheidet sich zwischen den unterschiedlichen Versicherungsvarianten.

- Basis: 2.500€ / 1 fache Erstattung nach GOT-Satz

- Plus: 5.000€ / 2 fache Erstattung nach GOT-Satz

- Premium: Unbegrenzt / 2 fache Erstattung nach GOT-Satz

Die unterschiedlichen Tarifoptionen genauer ansehen…

Die unterschiedlichen Tarifoptionen genauer ansehen…

Für wen kommt nur die Operationsversicherung in Frage

Jeder Halter kennt sein eigenes Tier am besten. Falls Du zum Beispiel so gut wie nie zum Tierarzt mit deinem Liebsten musstest, dann kannst Du getrost auf die Heilbehandlungsversicherung verzichten und dich nur gegen die Kosten einer teuren OP absichern.

Günstigere Tierarztbesuche kannst Du auch relativ einfach aus eigener Tasche finanzieren und übersteigen nur relativ selten mehr als 150€, was ca. 3-4 Monatsbeiträgen entsprechen würde.

Wenn Du also nur einmal im Jahr bisher mit deinem Tier zum Tierarzt musstest, dann reicht für dich im Normalfall auch nur die Basis-OP-Versicherung aus.

Leistungen der Gothaer Tierkrankenversicherung im Überblick

- Gegenstand der Versicherung ist die Übernahme der Kosten für veterinär-medizinisch notwendige Operationen und, sofern vereinbart, für Heilbehandlungen des versicherten Tieres.

- Die Leistung orientiert sich an der Gebührenordnung für Tierärzte (GOT).

Darüber hinaus sind weitere Leistungen versichert / werden in bestimmter Höhe bezuschusst, zum Beispiel:

- Zuschuss zur Tiermarkierung

- Zuschuss zur Kastration oder Sterilisation des Tieres Zuschuss für Vorsorgebehandlungen

- Organisation der Unterbringung des Tieres im Notfall

- Dokumenten- und Daten-Depot

- Telefonische Rechtsberatung im Zusammenhang mit der Haltung des versicherten Tieres.

Ausschlüsse der Tierkrankenversicherung bei der Gothaer

- Krankheiten, die bei Beginn der Versicherung bereits vorhanden waren, einschließlich angeborener Fehlentwicklungen

- Maßnahmen, die der Herstellung eines Rassestandards oder ästhetischen Aussehens dienen

- Korrektur von Zahn- und Kieferanomalien

Die Preise für die Gothaer Versicherungspolice für Tiere

Die Preise für die Tierkrankenversicherung der Gothaer unterscheiden sich nach Tier, Rasse und gewünschtem Versicherungsschutz. Auch die Laufzeit der Versicherung spielt preislich eine Rolle. Alle Preise müssen deshalb individuell nach der jeweiligen Rasse des Tiers im Beitragsrechner der Gothaer exakt ermittelt werden. Dazu werden nur wenige Informationen, wie zum Beispiel die Rasse und das Alter des Hundes benötigt, und innerhalb von wenigen Sekunden bekommst Du schon den individuell exakten Preis angezeigt.

Beitragssatz unverbindlich berechnen

Generell kann man jedoch sagen, dass die Operationsversicherung rund 15€ im Monat kostet, eine Versicherung für Heilbehandlungen liegt grob im Bereich 25€ extra.

Für ein sinnvolles und gutes Versicherungspaket, bestehend aus Operationsversicherung + Versicherung für Tierärztliche Heilbehandlungen werden also rund 40€ im Monat fällig. Bei Abschluss eines 5 Jahresvertrages werden leichte Rabatte gewährt.

Selbstbeteiligung bei der Gothaer Tierkrankenversicherung

Einige Maßnahmen sind bei der Gothaer Tierkrankenversicherung nicht zum vollen Betrag abgedeckt und werden nur mit Zuschüssen gefördert. Folgende Maßnahmen werden bis zum ausgeschriebenen Betrag übernommen, die restlichen Kosten gehen dann auf deine eigene Kappe…

- Kennzeichnung des Tieres mit einem Identifizierungschip: 25€

- Zuschuss zur Kastration und Sterilisation: nur bei Premium 50€

- Vorsorgevorschuss pro Jahr: 25€

- Todesfall-Leistung und Unfall-Heilbehandlung: 250€

- Die Selbstbeteiligung bei Heilbehandlungen liegt immer bei 20% je Fall

Gothaer Tierkrankenversicherung Erfahrungen

Bisher sind die Erfahrungen, welche mit der Gothaer Tierkrankenversicherung gemacht wurden sehr gut. Vor allem wenn Dein Hund relativ oft zum Tierarzt muss, kann es Sinn machen die Heilbehandlungskosten mit einzuschließen.

Bisher sind die Erfahrungen, welche mit der Gothaer Tierkrankenversicherung gemacht wurden sehr gut. Vor allem wenn Dein Hund relativ oft zum Tierarzt muss, kann es Sinn machen die Heilbehandlungskosten mit einzuschließen.

In aller Regel erfolgt die Bearbeitung des Erstattungsantrags sehr schnell und unkompliziert und so können wir die Gothaer Tierkrankenversicherung und ihre gebotenen Leistungen nur wärmstens empfehlen.

Wartezeit beachten!

Wenn Du die Tierkrankenversicherung abschließt ist es wichtig zu wissen, dass Wartezeiten bestehen, bis ein Versicherungsfall übernommen werden kann. So musst Du dich bei der Basis und Plus Tierkrankenversicherung 3 Monate gedulden, der Premiumschutz hingegen greift schon nach 30 Tagen ab Vertragsabschluss.

- Basis: 3 Monate

- Plus: 3 Monate

- Premium: 30 Tage

Hier die Gothaer Tierkrankenversicherung abschließen