Eine KFZ-Versicherung ist nicht nur Pflicht, sondern auch elementrar wichtig. Wirklich jeder muss eine entsprechende Versicherung für das KFZ besitzen, damit das Fahrzeug überhaupt legal auf der Straße verkehren darf. Doch das ist nicht der Hauptgrund, warum Du eine gute KFZ-Versichering brauchst.

Eine KFZ-Versicherung ist nicht nur Pflicht, sondern auch elementrar wichtig. Wirklich jeder muss eine entsprechende Versicherung für das KFZ besitzen, damit das Fahrzeug überhaupt legal auf der Straße verkehren darf. Doch das ist nicht der Hauptgrund, warum Du eine gute KFZ-Versichering brauchst.

Die viel wichtigere Aufgabe der KFZ-Versicherung ist es, Dich im Schadensfall vor dem finanziellen Ruin zu bewahren. Da es jedoch hunderte Anbieter gibt, ist ein KFZ-Versicherung Vergleich unumgänglich und hilft Dir bares Geld zu sparen! Du kannst mühsam von Versicherungsmakler zu Versicherungsmakler vor Ort gehen und Dir das beste Angebot am Ende selbst heraussuchen, oder Du machst es Dir einfach und vergleichst die KFZ-Versicherung online. Dies erspart Dir enorm viel Zeit und Du hast die deutlich größere Auswahl und einen kompletten Überblick über die besten KFZ-Policen.

Wir von den Finanzhelden helfen Dir beim Vergleich der KFZ-Versicherung. Wir verraten Dir alles was Du wissen musst. So zum Beispiel wie Du die günstigsten Angebote findest und welche Klauseln sich oft in den Verträgen finden, beziehungsweise worauf Du besonders acht geben solltest. Zudem erfährst Du hier, wie Du einfach und ohne Probleme die bestehende KFZ-Versicherung kündigen kannst, gegebenenfalls auch frühzeitig vor dem Stichtag.

Solltest Du dein Motorrad versichern wollen, dann gelangst Du hier zu unserem Versicherungsvergleich für Motorräder.

[toc]

Was ist wichtig bei der Auswahl KFZ-Versicherung?

Das wohl wichtigste bei einer KFZ-Versicherung ist die Deckungssumme. Diese sollte möglichst hoch sein, sodass Du im Schadenfall auch wirklich abgesichert bist. Hierbei dreht sich die Versicherungssumme nicht zwingend um den Wert der beschädigten Fahrzeuge, sondern eher um Personenschäden. Kommt es nämlich zu einem Unfall mit verletzten Personen stehen Unfallopfern oft eine lebenslange monatliche Rente zu. So wird das sehr schnell teuer.

Geht der Schaden über die Versicherungssumme hinaus, so haftet der Unfallverursacher und muss den restlichen Schaden aus eigener Tasche zahlen. Das bedeutet in nahezu jedem Fall den finanziellen Ruin. Die gesetzliche Mindestdeckungssumme liegt für Personenschäden bei 7,5 Millionen Euro, für Sachschäden bei 1,12 Million Euro und für Vermögensschäden bei 50.000 Euro.

Auch wenn das nach sehr viel klingt, so kann es bei einem schweren Unfall auch schnell zu wenig sein. Versicherungsexperten raten auf den Höchstbetrag von 100 Millionen Euro aufzustocken. Bei der Höchstsumme ist man garantiert für alle Fälle entsprechend abgesichert. Wichtig ist auch, zu schauen wo die Versicherung überall zahlt. In den meisten Fällen sind die Länder in Europa immer mit dabei.

Um jedoch auf Nummer sicher zu gehen, solltest Du das vor Abschluss der KFZ-Versicherung herausfinden und nochmals kontrollieren, denn schließlich fahren viele Personen ins Ausland (auch außerhalb der EU) und möchten auch dort im Ernstfall versichert sein. Stichwort Mallorca Police.

Wichtige Punkte beim KFZ-Versicherung Vergleich, die Du beachten musst, sind auch die Schadenfreiheitsklassen und die unterschiedlichen Kasko-Versicherungen. Auf diese Punkte gehen wir in den kommenden Absätzen aber noch etwas genauer ein.

Was sind Schadenfreiheitsklassen?

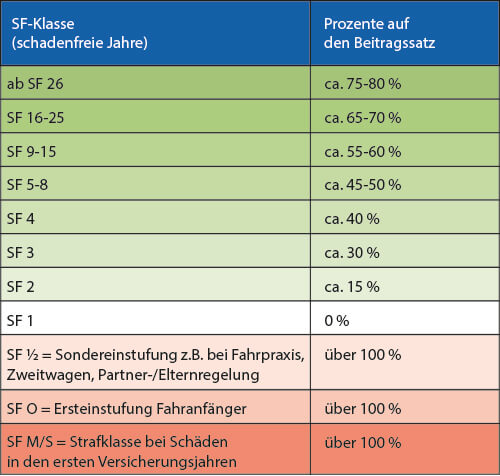

Schadenfreiheitsklassen sollte man nicht unterschätzen, denn diese zeigen an, wie lange der Versicherte ohne Unfall / Schaden mit dem Auto unterwegs war. Demnach richten sich die Preise. Je niedriger Du in der Schadenfreiheitsklasse bist, desto teurer wird die Versicherung. Gestartet wird in der SF-Klasse 0.

Mit jedem Jahr ohne Unfall, steigt die SF-Klasse und Du bekommst einen sogenannten Schadenfreiheits-Rabatt. Das maximale ist die Schadenfreiheitsklasse SF 35. Diese bekommst du z.B, wenn Du 35 Jahre ohne Unfall unterwegs warst. Der Schadenfreiheitsklassen-Rabatt beträgt dann ca. satte 80% auf den jährlichen Beitragssatz.

Welche Schadenfreiheitsklasse Du hast, findest Du in der letzten Beitragsrechnung heraus. Dort findet man die Schadenfreiheitsklassen auch für die Vollkasko-Versicherung, falls eine abgeschlossen wurde. Meldest Du einen Schaden obwohl du Vollkasko bzw. Teilkasko versichert bist, so steigt auch diese preislich an.

Verursachst Du einen Unfall bzw. meldest einen verursachten Schaden der KFZ-Versicherung, so wirst Du ab dem Folgejahr in der SF-Klasse zurückgestuft, wodurch auch die Versicherungssumme etwas steigt. Wie weit man zurückgestuft wird, ist bei jeder Versicherung unterschiedlich. Beim KFZ-Versicherungs Vergleich sollte deshalb unbedingt ein Blick ins Kleingedruckte gemacht werden.

SF-Klasse Rückstufungs-Beispiel

Nehmen wir an, Du bist in der SF-Klasse SF 7, somit bekommst Du 58% SF-Rabatt. Die Versicherung beträgt 320€. Nach dem Schaden wirst Du in SF 5 zurückgestuft wodurch der SF-Rabatt nur noch 54% beträgt. Die Versicherungssumme steigt somit auf rund 350€. Die SF-Klassen können auch übernommen werden, z.B von Verwandten.

Somit können Fahranfänger, welche normalerweise in der SF 0 Klasse einsteigen würden, gleich in die selbe Klasse wie z.B der Vater einsteigen und somit sparen. Die Übernahme ist oft an Bedingungen geknüpft.

KFZ-Versicherung Werkstattbindung: Ja oder Nein?

Bei einer Werkstattbindung verpflichtet sich der Versicherte bei einem Schaden das Fahrzeug in die von der Versicherung genannte Werkstatt zu bringen. Persönlich hat man keinen Einfluss darauf, wo bei einem Schaden das Fahrzeug repariert wird. Ob es sinnvoll ist sich an eine Werkstattbindung zu knüpfen? Ja und Nein. Es gibt deutliche Vorteile, welche für eine Werkstattbindung sprechen. Aber es gibt auch einen kleinen Nachteil. Doch kommen wir erst zu den Vorteilen.

Vorteile der Werkstattbindung

- Niedrigere Versicherungsprämie (10-20%)

- Dein Pkw wird durch die Autowerkstatt geholt und Retour gebracht (Vertragsabhängig)

- Leihwagen für die Zeit der Reparatur inklusive

- Längere Garantie auf die durchgeführten Reparaturen

Der Nachteil bei der Werkstattbindung ist, wie bereits erwähnt, dass Du keinen Einfluss hast, wo das Fahrzeug repariert wird. Da die Werkstatt mit der Versicherung kooperiert, könnten sich diese unter Umständen absprechen, dass der Schaden nur oberflächlich repariert wird.

Zwar ist die Werkstatt verpflichtet jeden Schaden ordnungsgemäß zu reparieren und diese These weit hergeholt, doch in der heutigen Welt weiß man letztendlich nie genau was Sache ist. Ohne Werkstattbindung kannst Du entscheiden ob Du das Fahrzeug zur günstigen Werkstatt ums Eck, oder doch lieber in eine Marken-Fachwerkstatt bringen möchtest. Der Nachteil, es ist teuerer…

Eine Werkstattbindung ist nicht immer zu empfehlen

Auch wenn es verlockend sein mag, einen günstigeren KFZ-Versicherungs-Tarif zu bekommen, so ist eine Werkstattbindung nicht immer sinnvoll bzw. möglich. Das ist zum Beispiel der Fall, wenn Du dein Fahrzeug geleast bzw. fremdfinanziert hast. Bei Leasing-Fahrzeugen schreibt der Leasing Anbieter vor, wo Du das Auto reparieren lassen musst. In den meisten Fällen ist das die eigene Werkstatt des Fahrzeugherstellers.

Auch bei Fremdfinanzierung findet sich in nahezu allen Verträgen diese Klausel. Sollte das auch bei Dir der Fall sein, so lehne das Werkstattbindung-Angebot ab, da Du keinen Vorteil daraus ziehen kannst. Auch wenn du ein teures und hochwertiges Fahrzeug versicherst oder ein gehegtes Sammlerstück besitzt, möchtest Du mit Sicherheit die freie Werkstattwahl haben. Bei einer alten Schrottgurke hingegen würden wir auf jeden Fall die Werkstattbindung akzeptieren!

Eine Werkstattbindung lohnt sich nicht immer, kann jedoch durchaus praktisch sein, da die Kosten für die KFZ-Versicherung sinken. Letztendlich musst Du entscheiden, was Dir lieber ist.

Teilkasko oder Vollkasko KFZ-Versicherung?

Sicherlich hast auch Du dir schon die Frage gestellt, ob eine Teil- bzw. Vollkasko Versicherung Sinn macht. Nun, das ist nicht ganz so einfach zu beantworten. Ob eine Kasko Versicherung sinnvoll ist, hängt unter anderem von diesen Faktoren ab.

- deinem Alter

- Fahrzeugwert

- ob das Auto finanziert ist

- ob Du nach z.B einem Diebstahl das Auto aus eigener Tasche bezahlen kannst

Eine Vollkasko Versicherung lohnt sich unserer Ansicht nach bei Fahrzeugen welche nicht älter wie 5 Jahre sind. Oder wenn das Fahrzeug einen sehr hohen Wert hat. Ebenfalls lohnt sich eine Vollkasko Versicherung bei einem Leasing-Fahrzeug. Wenn das Auto über eine Bank finanziert ist, so bestehen viele Banken und Leasingeber sogar darauf, dass man eine Vollkasko Versicherung abschließt.

Hat Dein Fahrzeug nur einen Wert von 500 Euro, die Vollkasko Versicherung kostet aber 870 Euro pro Jahr, so würde es sich auf keinen Fall lohnen, eine solche Versicherung abzuschließen.

Ein Rechenbeispiel

- Du bezahlst 870 Euro für die Versicherung, bei einem selbstverschuldeten Totalschaden bekommst Du aber nur 500 Euro erstattet. Das wäre trotz Vollkasko ein Verlust von 370 Euro.

- Kostet Dein Auto aber 30.000 Euro und die Vollkasko nur 870 Euro, so bekommst Du bei einem selbstverschuldeten Totalschaden bis zu 30.000 Euro retour. Hierfür lohnt es allemal eine derartige Versicherung abzuschließen.

Etwas kritisch ist es bei Kleinwaagen bzw. Fahrzeugen mit einem relativ geringen Wert von z.B 4.000-7.000 Euro. Unserer Meinung nach lohnt sich auch da keine Vollkasko-Versicherung. Je nach Preis, solltest Du aber die Teilkasko auf jeden Fall abschließen. Auch hier empfiehlt es sich jedoch die Selbstbeteiligung im Auge behalten, mit der Du ein wenig am Preis drehen kannst.

Die Unterschiede der Teilkasko und Vollkasko

Die Unterschiede zwischen einer KFZ-Vollkasko- und KFZ-Teilkasko-Versicherung liegen nicht nur im Preis, denn Vollkasko Versicherungen sind deutlich teurer, sondern natürlich auch bei den Leistungen. So deckt die Vollkasko z.B alles ab, auch selbst verursachte Schäden, Vandalismus und Unfallflucht.

Diese Punkte sind bei der Teilkasko beispielsweise wiederum nicht mit abgedeckt. Generell sind wir von den Finanzhelden große Freunde der Kasko-Versicherung. Vor allem die Teilkasko finden wir sehr ansprechend. Diese liegt preislich noch im Rahmen, sichert Dich aber im Notfall sehr viel mehr ab als eine herkömmliche KFZ-Haftpflicht-Versicherung. Dennoch möchte Dir das Finanzhelden Team nochmals die Vor- und Nachteile der beiden Versicherungen erklären.

Teilkasko Vor- und Nachteile

- günstiger als Vollkasko

- deckt einen großen Teil ab

- je höher die Selbstbeteiligung, desto günstiger

- Vandalismus und selbst verursachte Schaden nicht abgedeckt

- Nutztierunfälle und Marderbisse werden nicht abgedeckt

Vollkasko Vor- und Nachteile

- Beinhaltet alle Leistungen und deckt alles ab

- Eigenverschulden wird abgedeckt (außer mutwillig verursachte Schäden)

- Beitrag sinkt mit steigender Schadenfreiheitsklasse

- Meist sehr teuer

- Lohnt sich nicht für jedes Fahrzeug

Günstige Kasko-Versicherung abschließen – So geht es!

Da es unserer Meinung nach jedem möglich sein soll, sein Fahrzeug Kasko versichern zu können, verraten wir Dir kurz, wie du bei einer Kasko Versicherung etwas sparen kannst. Bei vielen Versicherungen (Teilkasko) kannst nämlich Du die Selbstbeteiligung bestimmen.

Diese liegt zwischen 150 und 1.000 Euro. Je höher die Selbstbeteiligung ist, desto niedriger ist die Versicherungsprämie. Diese kann sich zum Beispiel auch ändern, wenn Du dich für eine Werkstattbindung entschieden hast. Falls Dir das egal ist, so bekommst du einen deutlich besseren Preis für die Kasko-Versicherung.

Die beste KFZ-Versicherung für Fahranfänger

Da Führerscheinneulinge und Fahranfänger meist einen sehr hohen Versicherungsbetrag zahlen, sollte unbedingt ein KFZ-Versicherung Vergleich stattfinden. Nur so findest Du das beste Angebot. Schaue am besten, dass Du in die gleiche SF-Klasse wie bei deinen Eltern einsteigen kannst. Oder entscheide dich einfach für die Zweitwagen KFZ-Versicherung, welche wir im nächsten Punkt vorstellen.

Zweitwagen KFZ-Versicherung – Eine gute Möglichkeit zum Sparen

Viele Versicherungen bieten auch entsprechende Angebote für den Zweitwagen an. Hier kann man profitieren, jedoch sollte man stets achtsam sein und alles genau durchlesen. Außerdem spielen zwei Punkte eine entscheidende Rolle, um bei der KFZ-Versicherung für einen Zweitwagen ansuchen zu können:

- Das Zweitfahrzeug ist auf den gleichen Halter wie der Erstwagen oder den Partner zugelassen.

- Die SF-Klasse des Erstfahrzeuges ist besser als SF 0.

Bei nahezu allen Versicherungen steigt man beim Zweitwagen in der SF Klasse SF 1/2 ein. Einige Anbieter bieten sogar den Einstieg in die selbe Klasse wie beim Erstwagen an. Um herauszufinden, welche Versicherung dies anbietet, solltest Du vor dem Abschluss die Konditionen gut durchlesen.

Wenn Du das Fahrzeug deiner Tochter / Sohn auf dich anmeldest und eine entsprechende Zweitwagen KFZ-Versicherung abschließt, dann kommst Du oft deutlich günstiger als wie wenn das Kind das Fahrzeug auf sich laufen lässt. Vor allem bei Anfängern ist das durchaus sinnvoll. Später können die Kinder ihr Auto dann auf sich ummelden und in die Kfz-Versicherung als Versicherungsnehmer einsteigen. Vergiss aber auf keinen Fall die weiteren Fahrer des Fahrzeuges im Versicherungsvertrag zu nennen. Nur so besteht der volle Versicherungsschutz für alle Fahrer des Autos.

KFZ-Versicherung wechseln – Wie geht das?

Das ist ganz einfach. Zuerst musst Du nur schauen, wann Deine Versicherung abläuft. Das ist eigentlich immer zum Jahresende am Stichtag 31.Dezember. Die vertragliche Kündigungsfrist beträgt immer einen Monat vor Ablauf. Somit muss die Kündigung spätestens bis zum 30.November eines jeden Jahres beim Versicherer eingegangen sein.

Es reicht ein einfaches Kündigungsschreiben ohne Begründung aus, sofern es rechtzeitig erfolgt. Kommt das Kündigungsschreiben jedoch zu spät an, so kann die Versicherung die Kündigung ablehnen und Du musst ein weiteres Jahr bei der Versicherung bleiben. Etwas Vorsicht ist dennoch geboten!

Wie bereits erwähnt ist der Stichtag der Versicherung zum Beispiel am 31. Dezember, so kannst Du diese im Folgejahr spätestens bis zum 30. November kündigen. Das Kündigungsschreiben muss dem Versicherer also bis zu diesem Tag vorliegen, ansonsten ist die Kündigung ungültig. Kündige deshalb lieber rechtzeitig, sodass das Schreiben garantiert bis zum Stichtag der Versicherung vorliegt.

KFZ-Versicherung Kündigen – So geht’s richtig

Wie bereits erwähnt muss das Kündigungsschreiben rechtzeitig der Versicherung vorliegen. Da es auf dem Postweg oftmals zu Verzögerungen kommen, oder im schlimmsten Fall der Brief auch verloren gehen kann, raten wir die Kündigung via Einschreiben zu senden. Mittels Einschreiben dokumentiert der Zusteller, dass die Sendung in den Briefkasten oder das Postfach des Empfängers eingeworfen wurde.

Auf dem herkömmlichen Postweg könnte der Empfänger z.B auch behaupten, dass der Brief erst am Tag XY angekommen ist… Mit dem Einschreiben Einwurf hast Du folgende Vorteile:

- Einlieferungsbestätigung bei Ausgabe in einer Filiale

- Dokumentierte Zustellung der Sendung

- Sendungsverfolgung bis zum Empfänger

KFZ-Versicherung kündigen – Checkliste

Damit bei der Kündigung der KFZ-Versicherung auch garantiert nichts daneben geht und diese auch rechtskräftig ist, solltest Du die folgende Checkliste kurz durchgehen und dich vergewissern, dass auch alle Punkte erfüllt worden sind.

- Ein Kündigungsschreiben an den Versicherer aufsetzen.

- Im Briefkopf den eigenen Namen, Adresse sowie die Versicherungsnummer angeben.

- Als Betreff die Kündigung der Kfz-Versicherung aufführen.

- In dem Schreiben darauf eingehen, dass Du die Autoversicherung zum nächstmöglichen Termin fristgerecht kündigen möchtest.

- Eine eventuelle Einzugsermächtigung für die Zeit nach dem Wirksamwerden der Kündigung widerrufen.

- Eine schriftliche Bestätigung für die Kündigung anfordern.

- Datum und Unterschrift nicht vergessen.

- Die Kündigung per Einschreiben Einwurf versenden.

Das Sonderkündigungsrecht der KFZ-Versicherung

Nicht immer muss die Versicherung bis zum Stichtag behalten werden. Es gibt auch Ausnahmen, welche es Dir ermöglichen, die KFZ-Versicherung vorzeitig zu kündigen. Die Finanzhelden erklären Dir, wie das geht und in welchen Fällen Du das Sonderkündigungsrecht der KFZ-Versicherung anwenden kannst.

- Bei einer Beitragserhöhung der Versicherung

- Erhöhung der Regional – oder Typklasse

- Nach einem Schadenfall

- Bei einem Fahrzeugwechsel

- Bei einer Abmeldung / Stilllegung des Fahrzeugs

Sollte einer dieser Punkte zutreffen, so kannst Du die KFZ-Versicherung jederzeit kündigen. Hierfür musst Du ein KFZ-Sonderkündigungsmuster Downloaden, dieses ausfüllen und anschließend zur Versicherung senden. Am besten auch wieder, wie zuvor beschrieben, via Einschreiben.

Bei der Abmeldung via Zulassungsstelle erfolgt die Kündigung automatisch!

Eine KFZ-Sonderkündigung steht Dir nicht zu, wenn Du z.B den Wohnsitz wechselst, oder die Versicherungssteuer steigt. In diesem Fall musst Du wohl ausharren und bis zum Stichtag mit der Kündigung warten oder das Fahrzeug ab melden und wieder anmelden.